Descriere

Organizarea contabilitătii privind tva la nivelul S.C. Henkel România SRL se conduce in compartimentul financiar-contabil, raspunderea pentru aplicarea corespunzatoare a reglementarilor fiscale revenindu-i directorului economic. Acest compartiment este subordonat directorului general, dar totodata colaboreaza cu toate departamentele functionale ale firmei.

În prezenta lucrare am incercat sa abordez principalele aspecte legate de Taxa pe valoare Adăugată.

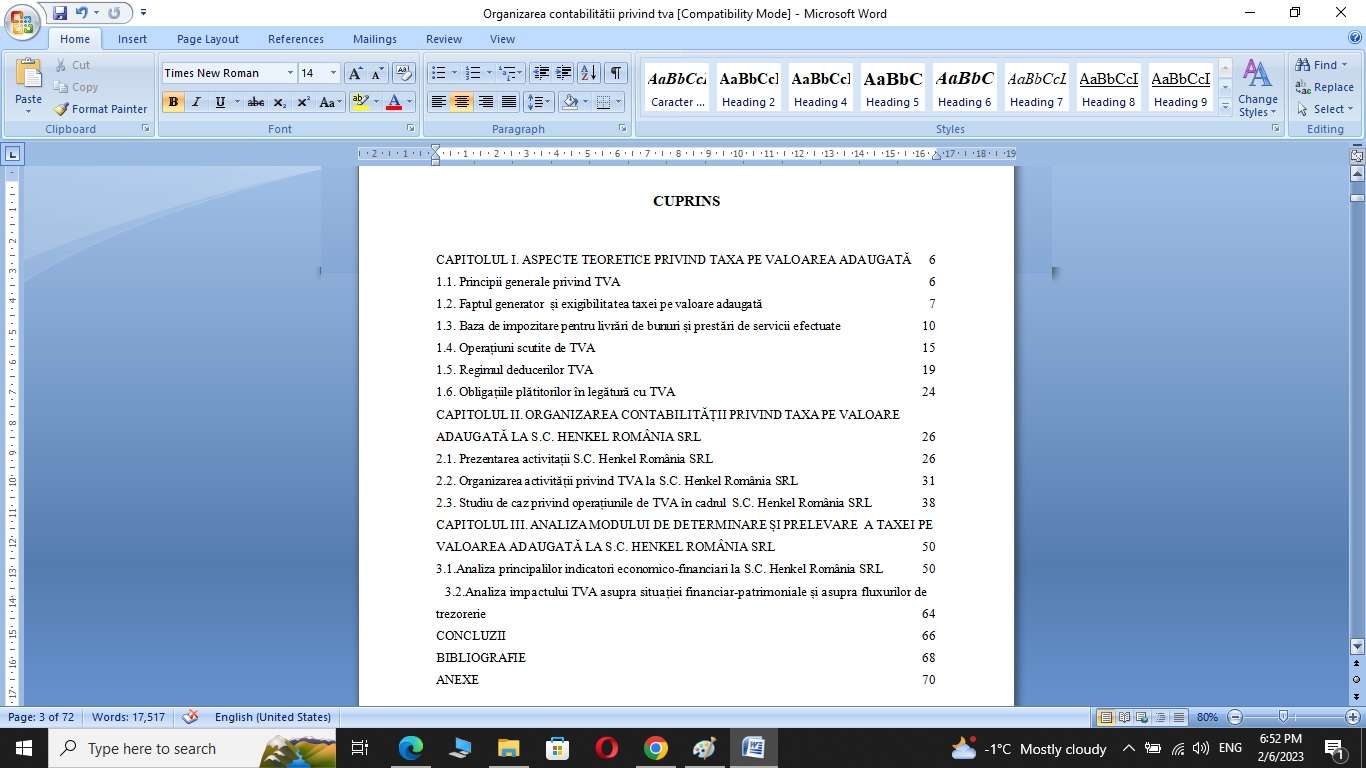

Lucrarea este structurată pe trei capitole. Primul capitol, intitulat „ Aspecte teoretice privind taxa pe valoarea adaugată” prezintă pe de o parte istoricul taxei pe valoarea adăugată, iar pe de altă parte delimitările legislative privind TVA, legate de sfera de aplicare, persoanele şi operaţiunile impozabile, baza de impozitare, cotele de impozitare, operaţiunile scutite etc.

În capitolul doi este prezentat Studiu de caz . Acesta reflectă modul de aplicare al taxei pe valoarea adaugată prin prisma societătii Henkel România SRL.

Capitolul trei prezintă analiza economico-financiară S.C. Henkel România SRL, ce se împarte la rândul ei în analiza patrimonială, analiza cheltuielilor, analiza rentabilităţii.

În subcapitolul 3.2. analiza impactului TVA asupra situației financiar-patrimoniale și asupra fluxurilor de trezorerie.

În final sunt prezentate concluziile, bibliografia și bibliografia aferentă lucrării.

De la introducerea taxei pe valoarea adăugată în România cu ajutorul OG 3/1992, aplicarea ei fiind amânată până la 1 iunie 1993, sfera de aplicare a acestei taxe şi-a menţinut compoziţia până în prezent. Astfel noul Cod fiscal prevede că operaţiunile cuprinse în sfera de aplicare sunt: livrările de bunuri, prestările de servicii, schimburi de bunuri sau servicii, importul de bunuri.

Nasterea obligatiei de plata privind taxa pe valoarea adaugata nu inseamna, in mod automat si aparitia exigibilitatii ei. Acestea pot fi simultane, dar si separate in timp.

Obligatia de plata a taxei pe valoarea adaugata apare, ca regula generala, in momentul in care au loc operatiunile prin care se realizeaza transferul dreptului de propietate al bunurilor mobiliare, livrarea bunurilor mobile sau prestarea serviciilor care sunt cuprinse in obiectul taxei pe valoarea adaugata.

Baza de impozitare a taxei pe valoarea adaugata este data de contravaloarea bunurilor livrate sau a serviciilor prestate, exclusiv taxa pe valoarea adaugata.

Baza de impozitare reprezinta elementul principal care sta la baza determinarii taxei pe valoarea adaugata, fiind constituita, pentru livrarile de bunuri si prestarile de servicii, din toate sumele, valorile si bunurile sau serviciile primite sau care urmeaza a fi primite de furnizor sau prestator in contrapartida pentru livrarile de bunuri sau prestarile de servicii efectuate, exclusiv taxa pe valoarea adaugata.

În situaţia în care taxa aferentă achiziţiilor efectuate de o persoană impozabilă înregistrată în scopuri de TVA, care este deductibilă într-o perioadă fiscală, este mai mare decât taxa colectată pentru operaţiuni taxabile, rezultă un excedent în perioada de raportare, denumit – în art. 147 din Codul fiscal – sumă negativă a taxei.

După determinarea taxei de plată sau a sumei negative a taxei pentru operaţiunile din perioada fiscală de raportare, persoanele impozabile trebuie să efectueze regularizările prin decontul de taxă.

Pentru alte lucrari de licenta accesati sectiunea Lucrari de diploma – ReferateOnline.ro